コープ共済のお蔭で弁償代10万円が助かったお話。掛け金、補償内容、申請手続きの流れなどを解説しつつまとめました。

個人賠償保険ってご存じですか?何か他人のモノを壊したり、怪我を負わせた利した場合に相手に対しての補償を助けてくれる保険です。

自分が気を付けていても、家族の誰かが加害者となってしまうことも充分ありえます。

「個人賠償って良く判らないけど、いくらかかるの?補償額どうせたいしたこないんでしょ?」と思っている方、自分個人賠償に入っているけどコープ共済の個人賠償保険ってどうなの?と思っている方はその補償内容に驚かれると思います。そのあたりも整理してみました。

よもやの事態です

先日、子どもが遊びに行った折、お友達のご近所の方のお家を壊してしまいました。

複数人で同じ遊びをしていたようですが、実際に壊してしまったのは我が子とのこと。

もう、聞いたときには頭真っ白!!

すぐさま壊してしまったお家の方へ謝罪に伺い、先に謝ってくださったお友達の保護者の方にもお礼を伝えました。

修理代金については、遊んでいた子どもたちの保護者全員で折半することになりました。

個人賠償責任保険に入っていたことに気がついた!

夫婦で今回の事故について話をしている途中、個人賠償責任保険に加入していたことを思い出しました!(遅

気が動転していると、いろいろと大事なことを忘れてしまいます、、、、、

修理代金は、遊んでいた子どもたちの保護者で折半ということになりましたが、実際に壊したのは我が家の子ども。

もし保険が使えるのであれば我が家の保険を使うべきですし、このようなことのために普段から保険料を払っているのですから、早速利用する方向で動くことにしました。

保険が使えるか問い合わせしてみた

我が家が加入しているのは、コープ共済の個人賠償責任保険。

早速電話でコープ共済に問い合わせをしました。

電話では本人確認後、以下のような事故の詳細について聞き取りがありました。

ポイント

- 事故発生の日時場所

- 誰がどのような場所に誰といたのか、事故当事者について

- 事故内容(壊れたものの写真の有無)

- 被害額(見積もりがなければだいたいの額)

- 相手方住所・連絡先

諸々情報が不足していたのでざっくりとした初回申告となってしまったのですが、保険金支払い可能ということで、手続きの書類を送ってもらうことになりました(TдT)タスカッター

そういえば個人賠償責任保険を2件掛けてた!

我が家が加入していた個人賠償責任保険は2件。

なぜ2件もかけていたかというと、契約当時、それぞれの保険上限が1億円だったから。

賠償金支払い例として、以下のようなケースがあったそうです。

この場合は1億50万円なので、補償額が1億円だと50万円の不足が生じます。相手を死亡させてしまった場合だと、1億数千万円以上になったという新聞記事をみた記憶も。。。。。。

上限金額1億だと最悪の事故の場合は不足する可能性が大きいことがわかりました。

補償額上限1億円の保険を2件掛けておくと、上限額が2億となります。(保険金をそれぞれの保険会社で折半して支払ってくれるそうです。当然ですが、二重取りはできません)

コープ共済に問い合わせをした際、もう1件個人賠償責任保険を掛けていることを伝えると、もう1件の保険会社にも事故内容を連絡して、コープ共済の書類にも保険会社の契約内容について記入するよう求められました。

保険があって本当によかった(TдT)

事故発生から保険金の支払い請求までの流れとしては以下の通りでした。

- 【事故当日0日目】事故発生

- 【1日目】事故を知り、いっしょにいたお友達保護者に連絡

- 【2日目】保険問い合わせ、事故報告。相手の方に謝罪

- 【3日目】お友達保護者に連絡し、我が家の保険を使うことを報告。壊れたものの写真撮影を依頼

- 【9日目】1件目保険申請用書類到着

- 【12日目】2件目保険申請用書類到着

- 【14日目】1件目保険申請用書類作成完了、相手の方に書類をお渡し(領収書や必要事項を記入していただくため)

- 【16日目】2件目保険申請用書類作成完了、発送

今回かかった弁済費用としては10万円ほどでした。

支払えない金額ではありませんでしたが、10万円は大金ですし、保険を掛けていて本当によかったと思いました(TдT)

保険会社それぞれに連絡をしなければならず、書類も2件分作成しなければいけないので手間がかかりましたが、万が一のときのことを考えると補償額2億円は絶対だと思ってます。

ちなみに。

コープ共済の個人賠償責任保険ですが、引受幹事保険会社:共栄火災海上保険株式会社となっていますので、実際は共栄火災海上保険株式会社の担当の方とやり取りをすることになります。

個人賠償責任保険は掛け金・内容・補償額が大事!

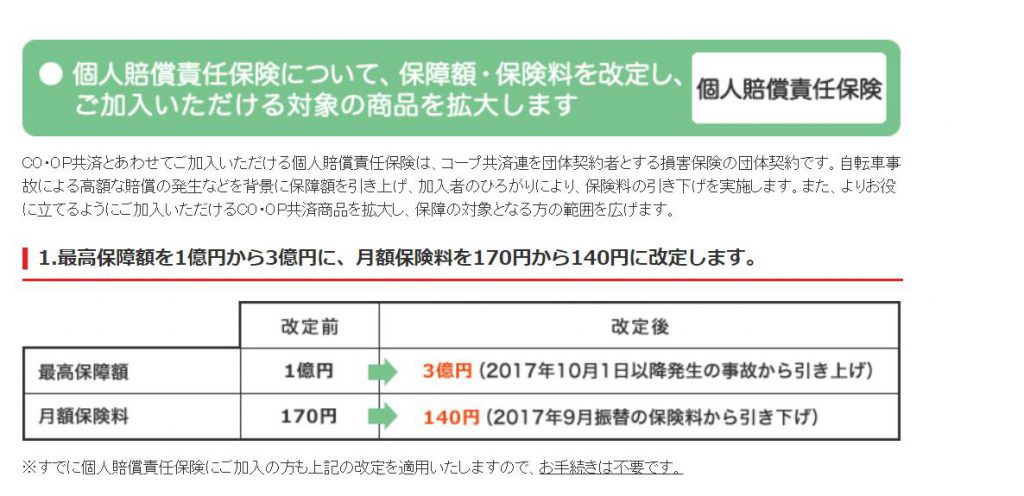

今回問い合わせ等で調べていて気がついたのですが、7年ほど前に掛けたコープ共済の個人賠償責任保険は、月の掛け金170円で補償額最高1億円だったのですが、2017年度に月の掛け金が140円に値下げされ、保証最高額が3億円に上がってましたΣ(゚∀゚ノ)ノ

これまで加入してたら自動的に適応されるとのことヽ(=´▽`=)ノ

コープ共済の保証3億円だけで十分だと思われるので、保険をコープ共済1本にしようかと考え中。。。

でもこの保険は特約なので、主契約(子どもの保険。J1000円コース)をやめると個人賠償責任保険も解約となってしまいます(;・∀・)

事故時の対応や保険料の支払いもスムーズなコープ共済は大変いいと思っているのですが、個人賠償責任保険単体での加入ができないのが不便なところ。

我が家が契約した7年前は個人賠償責任保険を取り扱う会社も少なく、選択肢があまりなかった記憶があります。

今ではYahooや楽天といったネット系の会社から、クレジットカードの付帯サービスまで、選択肢がぐーんと広がっています!!

クレジットカード系

クレジットカードの有料付帯サービスではEPOSカード(クレジットカード)の個人賠償責任保険が有名なようです!

クレジットカードの契約が必須となりますが、年会費無料のカードでも契約できますし、月額290円で3億円、本人・家族もカバーされます!

ちなみに補償額が1億円ならば270円、2億ならば280円となります。

月額たった20円で補償額が2億あがるのであれば、290円で3億掛けておくとよさそうです!

かんたん保険料試算から自由設計コース(本人型)を選択し、

傷害入院のみ補償を外し、日常生活賠償を3億に設定。

ネット系

保険やクレジットカードの付帯ではなく、単体で掛けたい場合、、、

Yahoo!保険の生活賠償プランだと、月額190円で最大1億円保証となります。ただし、免責金額が5000円なので、5000円は自分で支払う必要があります。

楽天の少額あんしん保険の個人賠償責任プランでは、月額150円で最大1億円保証となります。年払いにすると、1,670円と130円お得です。こちらのサービスは楽天銀行のお客様専用とのことですので、楽天銀行に口座を持つ必要があります。

保険会社系

日本生命のニッセイ個人賠償プラン「まるごとマモル」では、年額1990円で保証無制限(ただし、日本国外3億円)。親子だけでなく、別居の被保険者父母、被保険者配偶者の父母までカバーされています!電車と接触がないが誤って線路内に立ち入ってしまう等「運行不能事故」も保証してくれるとのこと。

年額1990円ということは、月額約166円程度。保証範囲・内容の広さはかなり魅力的だなと思いました!

お手軽な付帯/特約サービスか、単体契約か

契約中の保険やクレジットカードの特約として個人賠償責任保険がつけられる保険商品が多くありますので、個人賠償責任保険を検討されている方は、今一度ご自身のクレジットカードや保険について調べてみるといいと思います!

もし、特約がない場合や、今の保険とは切り離して契約したい場合、楽天銀行等の付帯サービスや個人賠償責任保険単体契約もあります。

私としては、特約やクレジットカード、銀行口座といった縛りがない、身軽な単体契約が好みです(*´ω`*)

先にご紹介した日本生命のニッセイ個人賠償プラン「まるごとマモル」ですが、日本生命は会社としての格付も良好ですし、保険の内容もよく保険料も高くないのでいいのではないかな~、と思っています。

一点、気になるのは、1年更新、基本的には対面での契約更新が必要な商品であるということ(´Д`)

他の商品を売り込む気満々だな~、と。。。

毎年の対面更新&売り込みが苦にならないのであれば、オススメです(^_^;)

※今回記事にした内容は、2020/08/25現在の情報となります。

実際の内容については各会社の商品ページやサポートにてご確認ください。

まとめなど。自転車保険加入義務化の流れが広がる

現在、全国的に自動車保険加入義務化が広がっています。

自転車保険とありますが、自転車を運転中の賠償責任を補償する保険であればよいことになっていますので、自転車事故をカバーしている個人賠償責任保険であればOKとなります。

我が家では、妻以外の3人が頻繁に自転車に乗っています。夫は自転車通勤してます。

このこともあり、個人賠償責任保険は子どもが幼稚園に入学する前には加入しました。

今回の事故は、相手方に謝罪に伺ったり、保険の手続きを2件分行ったり、時間的にも精神的にも削られることとなったのですが、金銭面が保険でカバーされたのは本当にありがたかったです(TдT)

子どもだけに限らず、このような事件事故はどんなに注意していても運悪くも起こってしまいます。

「個人賠償責任保険」は掛け金も少額ですので、転ばぬ先の杖としてご加入を検討されることをオススメいたします!

最後まで読んでいただきまして、ありがとうございました。

もしもお役に立てたならぽちっとお願いいたします!![]() にほんブログ村

にほんブログ村

おすすめ記事

最新記事

- 【DIY】スプラトゥーン2のブキコレクションを飾るアクリル製の棚を自作してみた!(第二弾)設計図、制作過程、注意点や完成品レビューなど。過去最高の出来!?

- 【フィギュア】スプラトゥーン2のブキコレクションの第一弾を開封したので感想とか、内容とかのまとめです

- 【DIY】アクリル製の表札を予算400円で自作してみた!制作工程、設計図、加工時の注意点、必要な道具、材料費など

- 【DIY】ウマ 娘の食玩のミニチュアフィギュアを飾るアクリル製の棚を自作してみたので設計図とか材料費とか製作過程とかのまとめ

- 【DIY/フィギュア】スプラトゥーンブキコレクションを飾るアクリルの棚を自作してみたので設計図、製造工程、注意点、設計図等のまとめ

- 【DIY】アクリルケースを自作してみたらなんとかなった。材料とか原価とか製作時の注意点とか完成品レビューとかのお話

- 【ガジェット】自転車の鍵を指紋認証方式のに変えてみたら、普通の鍵に戻れなくなった!購入時の注意点やメリット、デメリットについて考察

- 【どうでもいい話】自転車を盗まれ警察に盗難届け出した後、自分で発見して取り返した話とか盗難手続きの流れなど

- 【ハウステンボス】大行列(大混雑)の日でもパークを楽しむ方法と、人気無いけどお奨めのアトラクション等をご紹介!以外と知られていないけど楽しいアトラクションとは?

- 【ラーメン】東区舞松原の「つけ麺53」にて濃厚魚介つけ麺を食べてきた! お店の基本情報(住所、駐車場情報、メニュー)や感想です!

- 【DIY】ボトルキャップを飾るためのアクリルケースをダイソーで発見!飾ってみての問題点と解決策もご紹介です!

- 【ラーメン】麺や佐渡友に行ってきた! 極上醤油ラーメンを堪能です。お店の基本情報やメニューや、ラーメンの感想など

- 【ららぽーと福岡】開業後初の土曜日に行ってきたら駐車場やら送迎バスやら無料の上、お買い物券千円貰えたりで震えた!お得な情報をおすそわけ[期間限定!]

- 【SWITCH】ダイソーで100円のNintendo SWITCH用の液晶保護ガラスを買ってきたのでレビューしてみた

- 【調理家電】ブルーノのホットケーキメーカーが壊れたので修理に出してみた!依頼手続きの流れなど

- 【SWITCH】100均のセリアで任天堂スイッチ用保護フィルム売ってたので買ってきて貼ってみた。レビューなど。

- 【サワー】至高のレモンサワーを追い求めて!馬鹿舌が選ぶ個人的ランキングはこれだ!

- 【ガンプラ】40年振りに組み立て!! 550円での神クオリティーに驚愕!ENTRY GRADE 1/144 RX-78-2 ガンダム (ライトパッケージVer.)レビューなど

- 【パン&カフェ】東区のパン屋さんフルフル風の森に行ってきたので感想や基本情報などのまとめ!2階からの景色はハワイ?

- 【DIY】100均セリアの板材でアウトドア用、折り畳み式大小(2Way)ミニテーブルを作ったので設計図と製作過程などのまとめ